가격 지수

물가지수를 보면 CPI가 5%대로 떨어졌다.

예상 5.2%보다 0.2% 적었다.

핵심 CPI는 예상대로 약간 실망스러운 5.6%를 기록했습니다.

21년 5월 이후 12개월 최저가로 나왔습니다.

자세히 보면 에너지 가격이 -3.5% 하락했습니다(석유 감산으로 오를 수도?)

대피소 부분이 예기치 않게 다시 상승했습니다. (도대체 왜?)… 앞으로 떨어질까?

결론적으로 기준금리와 인플레이션은 같은 수준으로 내려갔다.

향후 금리 방향은?

금리를 인상해야 할까요… 동결해야 할까요?

과거에는 어땠나요? (낙관적 관점)

반면 과거 주식시장을 돌아보면 1982년과 지금이 비슷하다.

1982년

1) 오일 쇼크,

2) 스태그플레이션,

3) 폴 볼커 시대 이후 엄청난 호황이었다.

특히 가격의 구조적 상승은 비슷하다.

당시 미국은 경기침체에도 불구하고 브렌튼우즈 체제를 포기했다.

달러에 대한 신뢰가 급락하여 달러 가치가 하락합니다.

이에 따라 수입물가 상승 압력이 컸다. 물가가 급격히 오르는 스태그플레이션.

게다가 1973년 유가가 배럴당 3.1달러에서 11.6달러로 오르면서 오일쇼크가 일어났다.

그때 가격을 보면 1974년에는 12.5%까지 올랐을 것입니다.

당시 연준 의장이었던 아서 번즈는 인플레이션이 완전히 측정되기도 전에 금리를 낮추는 실수를 저질렀다.

가격이 15%까지 올라갑니다.

이때 폴 볼커가 연준 의장으로 등장해 금리를 20%까지 대폭 올려 인플레이션을 통제할 수 있었다.

15%까지 올랐던 가격이 10%대로 내려왔다.

미국의 금리 급등으로 인한 문제가 없었다는 것은 아니다.

첫째, 멕시코 국부의 위기가 있었고,

미국은 차관을 주었지만 차관은 은행 디폴트 위기또한 있었다. (지금도 비슷합니다.)

이러한 위기 남미 12개국으로 확산그것이 될 때

결국 연준은 금리를 낮출 것입니다.

그리고 엄청난 붐이 일어납니다.

Great Boom의 징후는 무엇입니까?

1) 경제학자 중에 낙관주의를 말하는 사람이 있다.

그는 경제 성장률이 약 3.3%가 될 것이라고 말했다. 지금은 비관론이 많이 우세한 것 같습니다.

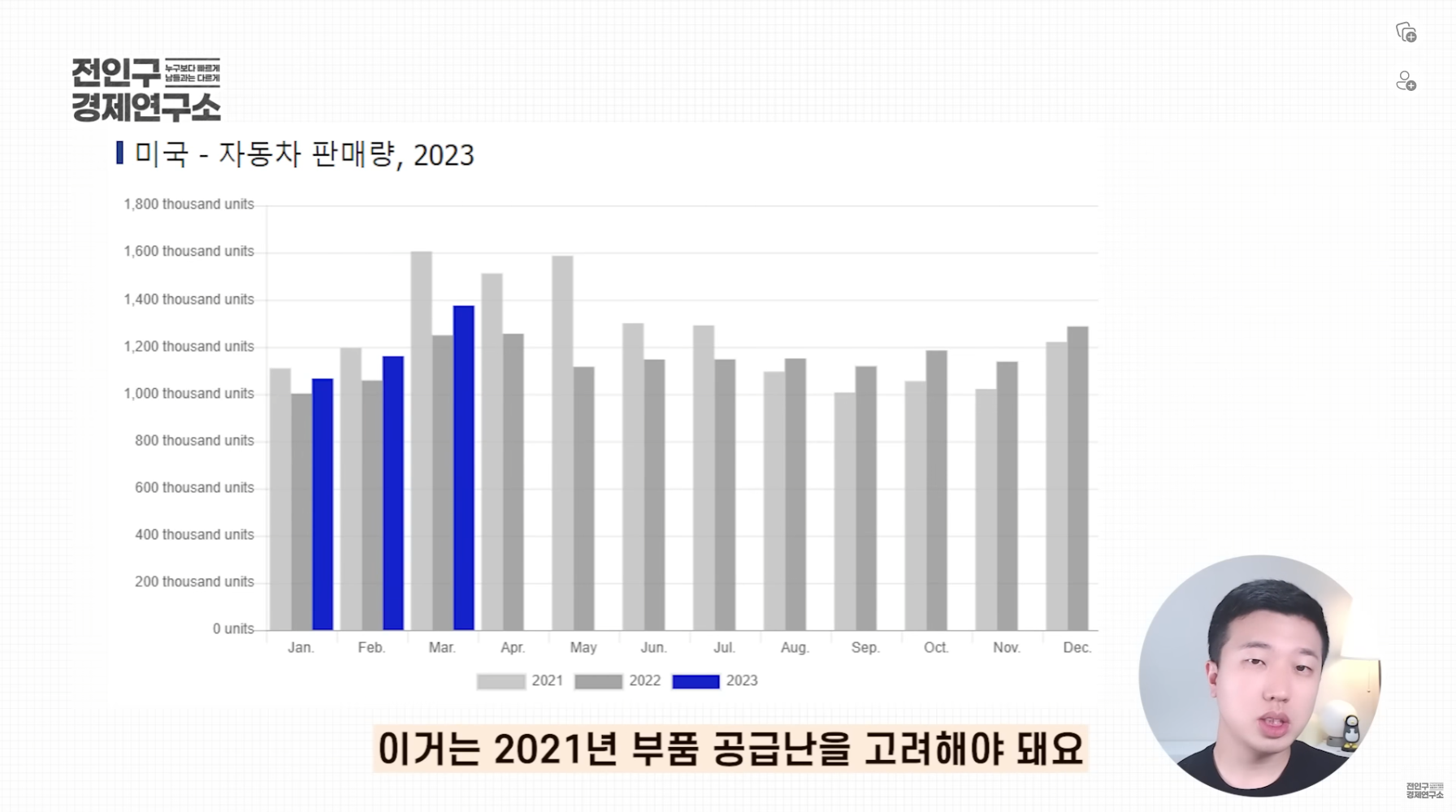

2) 자동차 판매가 시작되고 있습니다.

불황으로 자동차 가격이 떨어지면 억눌린 수요가 폭발한다. 과거 경기침체 끝에 일어난 일은 자동차 판매 회복뿐이다.

그래서 지금은?

2023년 1월부터 자동차 판매가 증가하고 있습니다.

3) 지난 세 번의 징후 동안 원자재 가격은 디플레이션 압력을 받았고 주식 시장은 인플레이션이 안정화된 후 회복되었습니다.

지금도 상품가격은 잡히는데 임금과 주거비는 잡히지 않죠?

원자재 가격이 하락했다는 이야기는 연준이 금리를 인상할 이유가 점차 사라지고 있다는 뜻이다.

금속 가격은 원자재 가격, 특히 구리보다 더 큰 영향을 미칩니다.

4) 연준 정책 변경.

1981년 10월 연준이 양적완화 조치를 취하면서 주식시장은 점차 상승했고 거래량이 늘어나도 -10% 이상 하락하지 않았다.

현재 S&P 500의 거래량이 증가하기 시작했습니다. 나스닥은 여전히 부진하다.

하지만 더 재미있는 것은

즉 위 사례를 포함해 연착륙(?)한 경기침체가 4차례 더 있었다.

그러나 하락을 원하는 사람들은 그것을 믿고 싶지 않습니다.

주가는 일반적으로 회사 실적보다 12개월 앞서 상승합니다.

거시 지표가 매수 신호를 준다면 주식 시장이 이미 크게 상승한 후일 것입니다.

원천 :

1) (8) 파월은 이제 심각하게 생각할 수밖에 없다. (3월 물가지수 발표) – YouTube

2) (8) 거대한 붐의 시작이 올 수 있습니다. AGAIN 1982 (ft. Bear Market) – YouTube